E-Tebligat Sistemi

E-Tebligat Nedir?

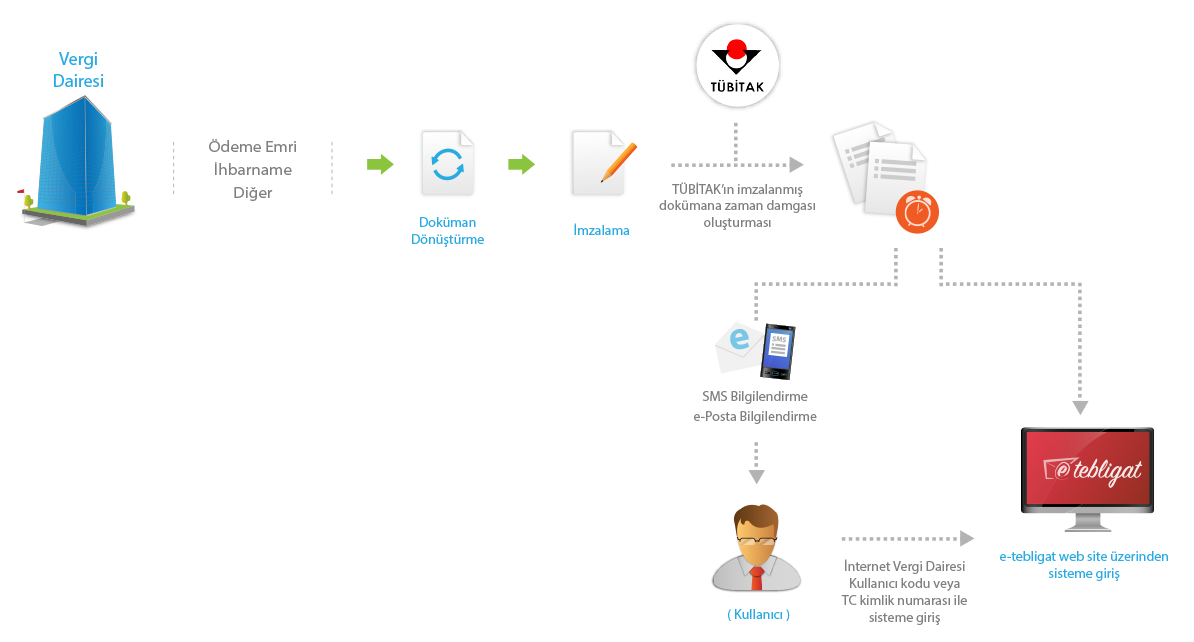

Elektronik Tebligat, 213 sayılı Vergi Usul Kanunu ve 456 sıra no.lu Vergi Usul Kanunu Genel Tebliği hükümlerine göre tebliği gereken belgelerin, E-Tebligat sistemi ile mükelleflerin elektronik adreslerine tebliğ edilmesidir. Bu tebliğ fiziki ortamda yapılan tebligat ile aynı sonucu doğurmaktadır.

E-Tebligat Ne Zaman Başladı?

E-Tebligat uygulaması 1 Nisan 2016 (29/12/2015 tarihli ve 29577 sayılı Resmi Gazete’de yayımlanarak yürürlüğe giren 467 Sıra No.lu Vergi Usul Kanunu Genel Tebliği ile söz konusu tarih değiştirilmiştir.) tarihinden itibaren başlayacaktır. Ancak, bu tarihten önce E-Tebligat sistemini kullanmak için bildirimde bulunan mükelleflerimize 1 Ekim 2015 tarihinden itibaren elektronik tebligat yapılabilecektir.

E-Tebligat Başvurusunu Kimler Yapabilir?

E-Tebligat başvurusunu, mükelleflerimiz, bizzat kendisi veya kanuni temsilcisi aracılığıyla yapabileceği gibi E-Tebligat ile ilgili işlemleri yapmak üzere özel yetki içeren noterden alınmış vekâletnameyle vekili aracılığı ile de yapılabilir.

E-Tebligat Yapıldığından Nasıl Haberdar Olurum?

E-Tebligat başvurusu yapıldığında ve E-Tebligat gönderildiğinde Elektronik Tebligat Talep Bildiriminde belirtilen telefon numarasına SMS yoluyla ve/veya bildirilen e-posta adresine mail yolu ile bilgilendirme yapılır.

E-Tebligat Sisteminde Hangi Bilgilere Ulaşabilirim?

E- Tebligat sisteminde, Başkanlığımızca düzenlenerek gönderilen belgeler ile bu belgelere ait gönderim tarihi, tebliğ tarihi gibi bilgilere ulaşılabilir.

E-Tebligat Sistemi ile Gönderilen Belgeler Ne Zaman Tebliğ Edilmiş Sayılır?

E-Tebligat sistemi ile gönderilen belgeler, mükellefin elektronik ortamdaki adresine ulaştığı tarihi izleyen beşinci günün sonunda tebliğ edilmiş sayılır ve ayrıca posta yoluyla tebligat yapılmaz.

E-Tebligat Bildirimindeki Bilgilerimi Değiştirebilir miyim?

Mükelleflerimiz https://intvrg.gib.gov.tr internet adresine giriş yaparak daha önce bildirim ile bildirdikleri elektronik ortamdaki mevcut bilgilerini güncelleyebilirler.

E-Tebligat Sisteminden Çıkabilir miyim?

Zorunlu veya ihtiyari olarak elektronik tebligat sistemine dahil olan mükelleflerimiz zorunlu olmadıkça sistemden çıkmaları mümkün değildir. Bu zorunluluk halleri; ölüm, gaiplik veya tüzel kişililerde ticaret sicil kaydının (nevi değişikliği ve birleşme halleri dahil) silinmesi gibi hallerdir.

E-Tebligat Sistemine Dahil Olmamanın Cezai Müeyyidesi Var mıdır?

E-Tebligat sistemine dahil olmak zorunda olan mükelleflerimiz, süresinde bildirimde bulunmaz ise Vergi Usul Kanununun Mükerrer 355. maddesi uyarınca özel usulsüzlük cezası ile cezalandırılır. Bu mükelleflerimize re’sen oluşturulan internet vergi dairesi kullanıcı kodu, parola ve şifresi tebliğ edilerek E-Tebligat gönderimi başlatılır.

E-Tebligat Sisteminin Faydaları Nelerdir?

- Bilgi güvenliğini ve kişisel verilerin korunmasını sağlar.

- Hizmet kalitesini arttırır.

- Belgenin içeriğinin başkaları tarafından değiştirilemeyeceğini garanti eder, güvenilirdir.

- Fiziki ortamda haftalarca süren tebligat işlemi, elektronik tebligat sistemi ile saniyeler içinde gerçekleştirilir.

- Elektronik tebligat sisteminde, tebligatın ne zaman yapıldığını, gönderen kurumun ve alıcının kim olduğunu, gönderilen tebligatın ve eklerinin ne olduğunu, görüntülenebildiği için herhangi bir ihtilafa yer bırakmaz.

- Fiziki ortamda yapılan tebligatlar ücretli iken E-Tebligat ile yapılan tebligatlarda herhangi bir masraf bulunmadığından bütçeye katkı sağlar.

- E-Tebligat sistemiyle yapılan tebligatlar, kâğıt, zaman ve enerji tasarrufu sağladığı için doğanın, yeşilin ve insanlığın en büyük dostudur.

Ayrıntılı Bilgi İçin: http://www.gib.gov.tr