Hazar V.D. Araç Satış İhale İlanı

Defterdarlığımız Hazar Vergi Dairesi Müdürlüğünce, 09.11.2021 tarihinde araç satış ihalesi yapılacaktır.

Yapılacak olan ihaleye ait metin için TIKLAYINIZ

Araca ait fotoğraflara ulaşmak için TIKLAYINIZ

Defterdarlığımız Hazar Vergi Dairesi Müdürlüğünce, 09.11.2021 tarihinde araç satış ihalesi yapılacaktır.

Yapılacak olan ihaleye ait metin için TIKLAYINIZ

Araca ait fotoğraflara ulaşmak için TIKLAYINIZ

7326 Sayılı Bazı Alacakların Yeniden Yapılandırılması Hakkında Kanun hükümlerinden yararlanmak için öngörülmüş olan başvuru ve ilk taksit ödeme süresi 27/08/2021 tarihli ve 31581 sayılı Resmi Gazete’de yayımlanan 4420 Sayılı Cumhurbaşkanı Kararı ile bir ay uzatılmıştır.

Söz konusu Karar üzerine, yapılandırma hükümlerinden yararlanmak için 30/09/2021 tarihi bitimine kadar başvuruda bulunulması ve yapılandırılan alacaklara ilişkin peşin veya ilk taksit ödemesinin 01/11/2021 tarihi bitimine kadar (31/10/2021 tarihinin hafta sonuna rastlaması nedeniyle) yapılması gerekmektedir.

(Önemli Not: Diğer taksitlerin ödeme sürelerinde herhangi bir değişiklik yapılmamıştır.)

Başvurular,

yapılabilecektir.

Ayrıntılı bilgi ve danışma için: www.gib.gov.tr ve Vergi İletişim Merkezi (VİMER) 189

4420 Sayılı Cumhurbaşkanı Kararı için tıklayınız.

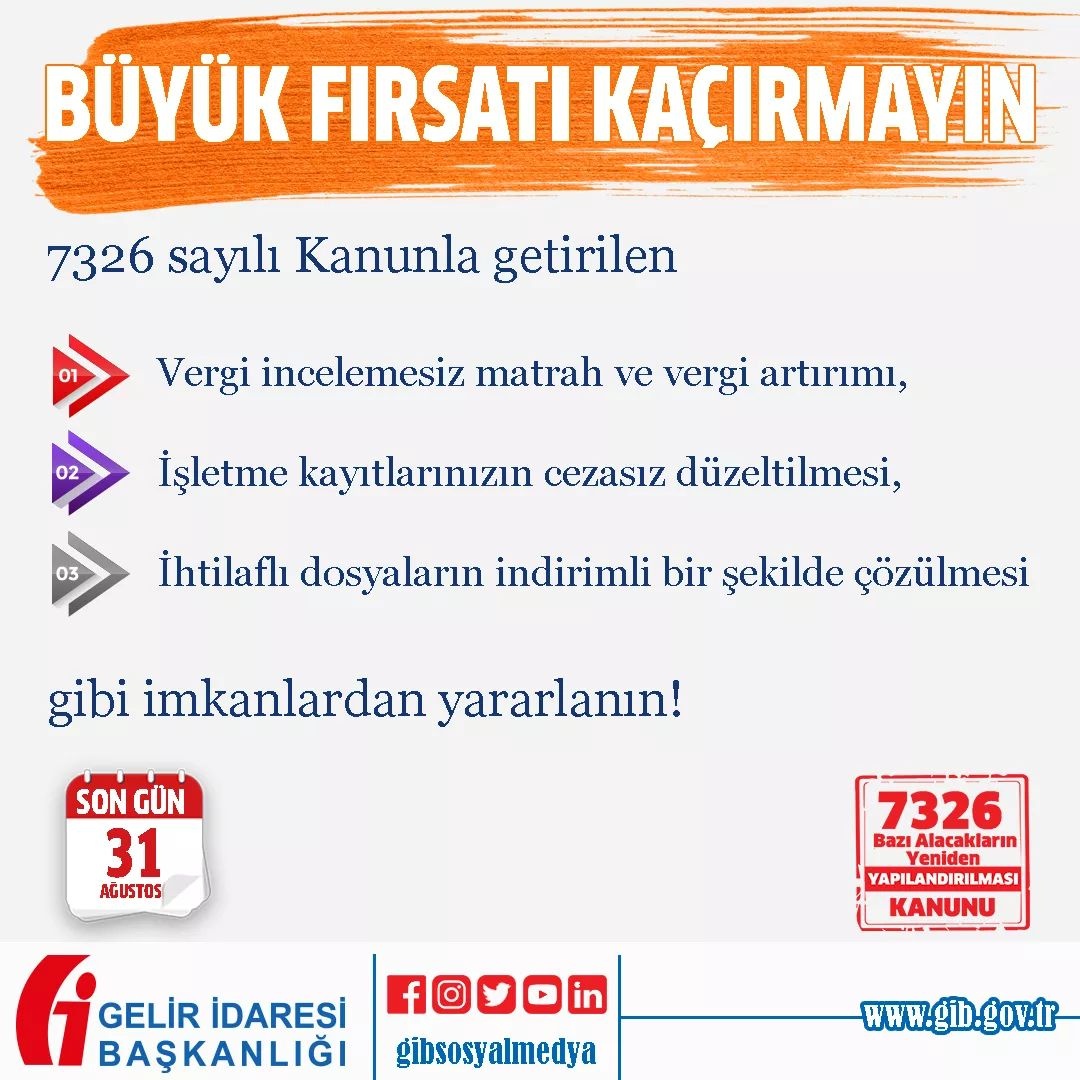

Bazı Alacakların Yeniden Yapılandırılması ile Bazı Kanunlarda Değişiklik Yapılmasına İlişkin 7326 sayılı Kanun 9 Haziran 2021 tarihli ve 31506 sayılı Resmi Gazete’de yayımlanarak yürürlüğe girmiştir.

Söz konusu Kanun ile;

– Yİ-ÜFE oranında hesaplanan tutardan ayrıca %50 indirim yapılması,

– Trafik para cezaları ve diğer idari para cezaları asıllarında %12,5 indirim yapılması,

gibi çok önemli imkan ve kolaylıklar getirilmiştir.

Bu imkanlardan faydalanmak için 31 Ağustos 2021 tarihine kadar başvuru yapılması gerekmektedir.

Diğer taraftan, 7326 sayılı Kanunun 10 uncu maddesinin altıncı fıkrasına göre, Kanunun yayımlandığı 9/6/2021 tarihine kadar araç muayenesini yaptırmamış olanların, muayenenin yaptırılması gereken tarih ile Kanunun yayımlandığı tarih aralığına Yİ-ÜFE aylık değişim oranları, Kanunun yayımından muayenenin yaptırıldığı tarih aralığına da aylık %0,75 oranı dikkate alınarak hesaplanacak tutar ile muayene ücretini ödemek suretiyle 31/12/2021 tarihine kadar (bu tarih dâhil) muayenelerini yaptırmaları halinde, muayenede gecikilen süreler için hesaplanması gereken aylık %5 fazlanın tahsilinden vazgeçilecektir.

Ayrıca, tam mükellefiyete tabi ve bilanço esasına göre defter tutan gelir ve kurumlar vergisi mükellefleri kanunun yürürlüğe girdiği tarih itibarıyla aktiflerine kayıtlı bulunan taşınmazlar ile amortismana tabi diğer iktisadi kıymetlerini (sat-kirala-geri al işlemine veya kira sertifikası ihracına konu edilen taşınmaz ve iktisadi kıymetler hariç) 31/12/2021 tarihine kadar maddede yer alan kapsam, şart ve hükümlere uymak koşuluyla yeniden değerleme imkanı getirilmiştir.

NOT: 7326 Sayılı Bazı Alacakların Yeniden Yapılandırılması Hakkında Kanun hükümlerinden yararlanmak için öngörülmüş olan başvuru ve ilk taksit ödeme süresi 27/08/2021 tarihli ve 31581 sayılı Resmi Gazete’de yayımlanan 4420 Sayılı Cumhurbaşkanı Kararı ile bir ay uzatılmıştır. Söz konusu Karar üzerine, yapılandırma hükümlerinden yararlanmak için 30/09/2021 tarihi bitimine kadar başvuruda bulunulması ve yapılandırılan alacaklara ilişkin peşin veya ilk taksit ödemesinin 01/11/2021 tarihi bitimine kadar (31/10/2021 tarihinin hafta sonuna rastlaması nedeniyle) yapılması gerekmektedir.

Bazı Alacakların Yeniden Yapılandırılması ile Bazı Kanunlarda Değişiklik Yapılmasına İlişkin 7326 sayılı Kanun 9 Haziran 2021 tarihli ve 31506 sayılı Resmi Gazete’de yayımlanarak yürürlüğe girmiştir.

Söz konusu Kanun ile;

– Yİ-ÜFE oranında hesaplanan tutardan ayrıca %50 indirim yapılması,

– Trafik para cezaları ve diğer idari para cezaları asıllarında %12,5 indirim yapılması,

gibi çok önemli imkan ve kolaylıklar getirilmiştir.

Bu imkanlardan faydalanmak için 31 Ağustos 2021 tarihine kadar başvuru yapılması gerekmektedir.

Diğer taraftan, 7326 sayılı Kanunun 10 uncu maddesinin altıncı fıkrasına göre, Kanunun yayımlandığı 9/6/2021 tarihine kadar araç muayenesini yaptırmamış olanların, muayenenin yaptırılması gereken tarih ile Kanunun yayımlandığı tarih aralığına Yİ-ÜFE aylık değişim oranları, Kanunun yayımından muayenenin yaptırıldığı tarih aralığına da aylık %0,75 oranı dikkate alınarak hesaplanacak tutar ile muayene ücretini ödemek suretiyle 31/12/2021 tarihine kadar (bu tarih dâhil) muayenelerini yaptırmaları halinde, muayenede gecikilen süreler için hesaplanması gereken aylık %5 fazlanın tahsilinden vazgeçilecektir.

Ayrıca, tam mükellefiyete tabi ve bilanço esasına göre defter tutan gelir ve kurumlar vergisi mükellefleri kanunun yürürlüğe girdiği tarih itibarıyla aktiflerine kayıtlı bulunan taşınmazlar ile amortismana tabi diğer iktisadi kıymetlerini (sat-kirala-geri al işlemine veya kira sertifikası ihracına konu edilen taşınmaz ve iktisadi kıymetler hariç) 31/12/2021 tarihine kadar maddede yer alan kapsam, şart ve hükümlere uymak koşuluyla yeniden değerleme imkanı getirilmiştir.

NOT: 7326 Sayılı Bazı Alacakların Yeniden Yapılandırılması Hakkında Kanun hükümlerinden yararlanmak için öngörülmüş olan başvuru ve ilk taksit ödeme süresi 27/08/2021 tarihli ve 31581 sayılı Resmi Gazete’de yayımlanan 4420 Sayılı Cumhurbaşkanı Kararı ile bir ay uzatılmıştır. Söz konusu Karar üzerine, yapılandırma hükümlerinden yararlanmak için 30/09/2021 tarihi bitimine kadar başvuruda bulunulması ve yapılandırılan alacaklara ilişkin peşin veya ilk taksit ödemesinin 01/11/2021 tarihi bitimine kadar (31/10/2021 tarihinin hafta sonuna rastlaması nedeniyle) yapılması gerekmektedir.

Bazı Alacakların Yeniden Yapılandırılması ile Bazı Kanunlarda Değişiklik Yapılmasına İlişkin 7326 sayılı Kanun 9 Haziran 2021 tarihli ve 31506 sayılı Resmi Gazete’de yayımlanarak yürürlüğe girmiştir.

Söz konusu Kanun ile;

– Yİ-ÜFE oranında hesaplanan tutardan ayrıca %50 indirim yapılması,

– Trafik para cezaları ve diğer idari para cezaları asıllarında %12,5 indirim yapılması,

gibi çok önemli imkan ve kolaylıklar getirilmiştir.

Bu imkanlardan faydalanmak için 31 Ağustos 2021 tarihine kadar başvuru yapılması gerekmektedir.

Diğer taraftan, 7326 sayılı Kanunun 10 uncu maddesinin altıncı fıkrasına göre, Kanunun yayımlandığı 9/6/2021 tarihine kadar araç muayenesini yaptırmamış olanların, muayenenin yaptırılması gereken tarih ile Kanunun yayımlandığı tarih aralığına Yİ-ÜFE aylık değişim oranları, Kanunun yayımından muayenenin yaptırıldığı tarih aralığına da aylık %0,75 oranı dikkate alınarak hesaplanacak tutar ile muayene ücretini ödemek suretiyle 31/12/2021 tarihine kadar (bu tarih dâhil) muayenelerini yaptırmaları halinde, muayenede gecikilen süreler için hesaplanması gereken aylık %5 fazlanın tahsilinden vazgeçilecektir.

Ayrıca, tam mükellefiyete tabi ve bilanço esasına göre defter tutan gelir ve kurumlar vergisi mükellefleri kanunun yürürlüğe girdiği tarih itibarıyla aktiflerine kayıtlı bulunan taşınmazlar ile amortismana tabi diğer iktisadi kıymetlerini (sat-kirala-geri al işlemine veya kira sertifikası ihracına konu edilen taşınmaz ve iktisadi kıymetler hariç) 31/12/2021 tarihine kadar maddede yer alan kapsam, şart ve hükümlere uymak koşuluyla yeniden değerleme imkanı getirilmiştir.

Söz konusu Kanun için tıklayınız.

NOT: 7326 Sayılı Bazı Alacakların Yeniden Yapılandırılması Hakkında Kanun hükümlerinden yararlanmak için öngörülmüş olan başvuru ve ilk taksit ödeme süresi 27/08/2021 tarihli ve 31581 sayılı Resmi Gazete’de yayımlanan 4420 Sayılı Cumhurbaşkanı Kararı ile bir ay uzatılmıştır. Söz konusu Karar üzerine, yapılandırma hükümlerinden yararlanmak için 30/09/2021 tarihi bitimine kadar başvuruda bulunulması ve yapılandırılan alacaklara ilişkin peşin veya ilk taksit ödemesinin 01/11/2021 tarihi bitimine kadar (31/10/2021 tarihinin hafta sonuna rastlaması nedeniyle) yapılması gerekmektedir.

Yapılan çalışmaları yerinde görmek ve memurlarımızın sorunlarını dinlemek üzere, Defterdar Vekilimiz Hülya YELİMLİEŞ, Personel Müdürümüz Hasan Ersan SAĞLAM, Gelir Müdür Vekilimiz Sema ERSOY tarafından Karakoçan, Kovancılar ve Palu Malmüdürlüğüne ziyaret gerçekleştirilmiştir.

Verginin toplumun tüm kesimlerine benimsetilmesi ve vergiyi gönüllü olarak ödeme alışkanlığının arttırılması amacıyla, her yıl şubat ayının son haftası vergi haftası olarak kutlanmaktadır.

Bu kapsamda değerli çalışma arkadaşlarımızın 32. Vergi Haftasını en içten dileklerimle kutlar, sağlık, mutluluk ve esenlikler dilerim. Pandemi sürecinde göstermiş oldukları özverili çalışmaları için ayrıca teşekkür ederim.

22-28 Şubat 2021 tarihleri arasında 32. Vergi Haftasını kutlarken, vergisel yükümlülüklerini yerine getirerek vergisini zamanında ve tam olarak ödeme gayretinde olan mükelleflerimize, Ülkemizin gelişimine olan katkılarından dolayı saygı ve şükranlarımı sunarım.

Hülya YELİMLİEŞ

Elazığ Defterdar V.

Defterdarlığımız Hazar Vergi Dairesi Müdürlüğünce, 25.01.2021 tarihinde araç satış ihalesi yapılacaktır.

Yapılacak olan ihaleye ait metin için TIKLAYINIZ

Araca ait fotoğraflara ulaşmak için TIKLAYINIZ

2020 yılını geride bırakarak 2021 yılına girmeye hazırlandığımız bu günlerde, Elazığlı Hemşehrilerimizin, Değerli Mükelleflerimizin ve Kıymetli Çalışma arkadaşlarımızın yeni yılını kutlar; salgın, deprem ve afetlerin olmadığı, sağlık, huzur ve mutluluk dolu güzel günler dilerim.

Hülya YELİMLİEŞ

Defterdar V.